Virk notkun magnbindingar er leynivopn Seðlabankans

March 15, 2019

Greinin birtist í 11. tölublaði Vísbendingu, 15. mars 2019.

Ríkissjóður sem og neytendum svíður undan ofurháu vaxtastigi. Vegferðin að lægri vöxtum er greiðfær ef öllum vopnum er beitt og ríkisstjórn gengur í takt.

Franski hagfræðingurinn Olivier Blanchard hélt tölu á fundi American Economic Association fyrir skömmu. Blanchard var aðalhagfræðingur AGS á árunum 2008 til 2015. Í erindi sínu fjallaði hann um ríkisskuldir í lágvaxtaumhverfi. Blanchard færði rök fyrir því að ef hagvöxtur er hærri í prósentum talinn en raunvaxtastig þá er meira svigrúm fyrir halla á ríkissjóði þar sem hagkerfið „étur upp“ skuldabyrðina. Skilyrðin um hagvöxt og vexti sem lýst er (g>r) eru til staðar í flestum vestrænum löndum þar sem stýrivextir hafa lítið hækkað síðan 2009 þegar flestir Seðlabankar brugðust við Fjármálakreppunni 2008 með því að setja stýrivexti niður í gólf (e. zero lower boundary), þ.á.m. nágrannaþjóðir sem við berum okkur oft saman við, t.d. Danmörk og Svíþjóð.

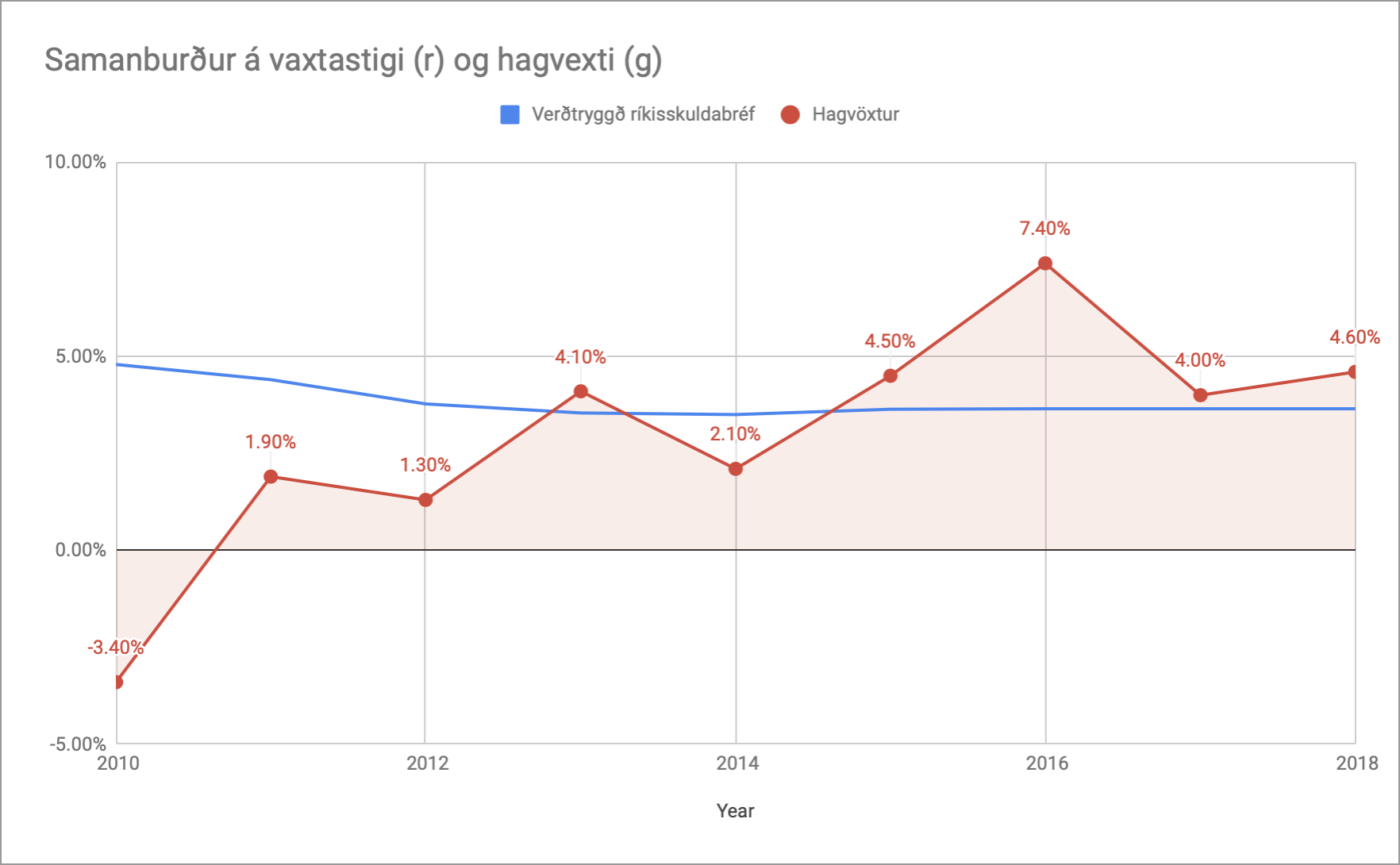

Á Íslandi hefur hagvöxtur á síðustu 10 árum sveiflast í kringum vexti verðtryggðra ríkisskuldabréfa — tímabil þar sem raunvextir hafa lækkað jafnt og þétt úr 4,8% í 3,5%. Skilyrði Blanchards átti við árið 2013 þegar hagvöxtur var 4,1% og á tímabilinu 2015-2018. Seðlabankinn spáir nú mun hóflegri hagvexti og spá Hagstofunnar er 1,7%. Það eru góðar líkur á að með óbreyttum stýrivöxtum haldist vöxtur hagkerfis fyrir neðan raunvaxtastig næstu ár. Verkföll, samdráttur í Kína og framleiðslukreppa á Evrusvæðinu gætu dregið væntingar niður.

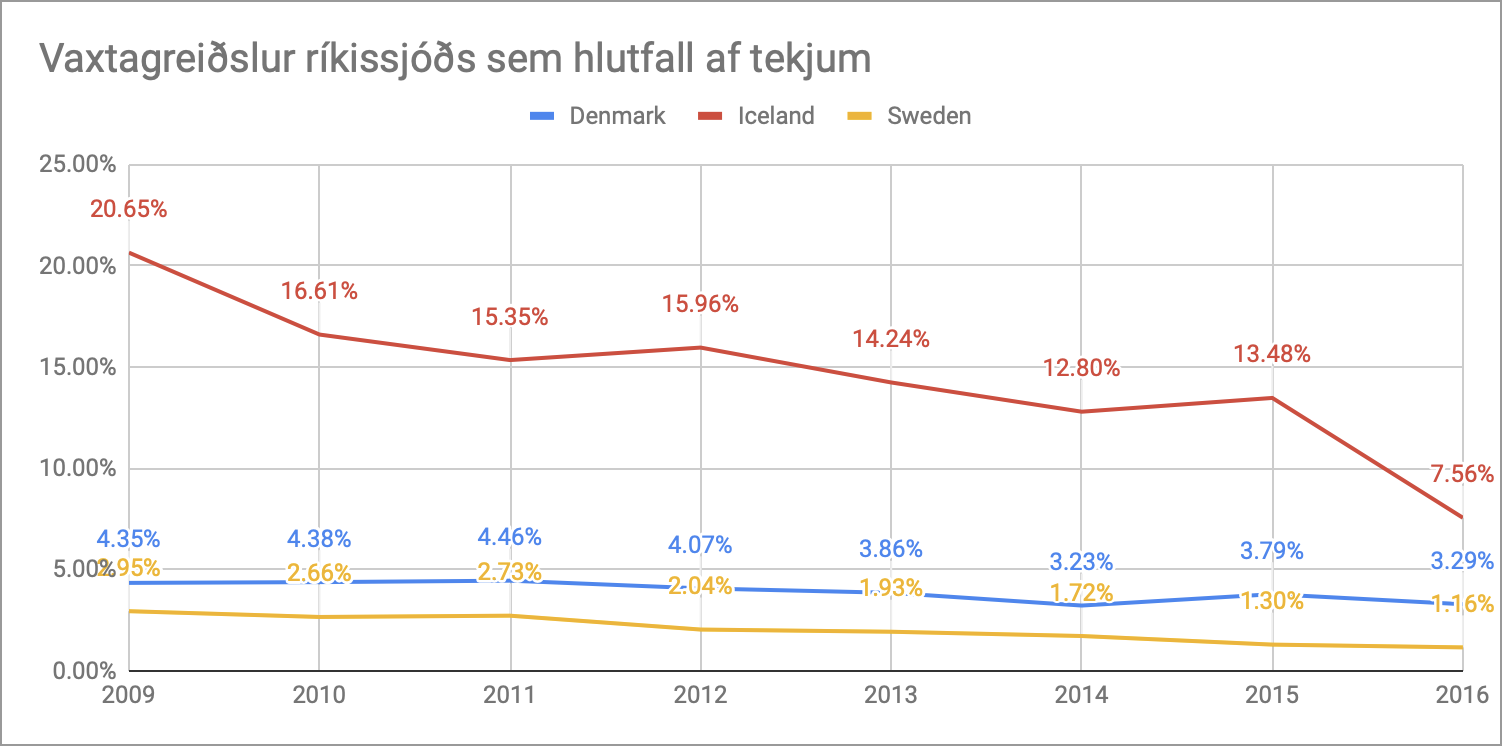

Vaxtastig og hagvöxtur eru breytur sem hafa mikil áhrif á svigrúm ríkisfjármála. Hátt skuldahlutfall er t.a.m. meira íþyngjandi ef vaxtastig er hátt. Ríkissjóður þarf að bjóða hátt verð til að tæma millibankamarkað og sjá til þess að útgjöld ríkissjóðs, sem hafa ekki verið skattinnheimt, leiði ekki til verðbólgu (ríkisskuldir fjármagna ekki ríkið heldur „verðlaunar“ einkageira fyrir að festa fjármagn sem á eftir að innheimta í skatti). Ríkissjóður á Íslandi er að borga hátt í 4% af útgjöldum ríkisins í vaxtagjöld fyrir aðeins 30% skuldahlutfall. Með 60% skuldahlutfalli á sömu vöxtum væri það helmingi hærra hlutfall af útgjöldum. Þjóðir með lægra vaxtastig „komast upp“ með hærra skuldahlutfall á sama skuldaálagi. Þetta er „leki“ á ríkissjóði sem skattheimta þarf svo að mæta ef ætlunin er að skila ríkissjóði á núlli, eins og verklagið segir til um í dag.

Vaxtagreiðslur ríkissjóðs voru hátt í 21% af tekjum ríkissjóðs eftir hrun en lækkuðu hratt meðfram vaxtalækkunum og drjúgum afgangi ríkissjóðs sem hafa verið notaðar til að greiða niður skuldir, þ.á.m. erlendar skuldir sem efnt var til í fjármálakreppunni. Vextir á verðtryggðum ríkisskuldabréfum hafa lækkað um fjórðung eða úr 4,8% í 3,7% á þessum tíma eins og fram hefur komið.

Stýrivextir virka en magnbindingar virka betur

Háum vöxtum er ætlað að sporna við ofhitnun hagkerfisins með því að gera útlán dýrari og draga úr eftirspurn lánsfjármagns. Haglíkan Seðlabankans heldur okkur í gíslingu hárra vaxta vegna þeirrar væntingar að með lækkun vaxta fari verðbólga upp, vaxtamunarviðskipti aukast, krónur flýja til útlanda þar sem raunvaxtastig er hærra o.s.fv. Það sem ég mun færa rök fyrir er að hagstjórnartæki þjóðhagsvarúðar (e. macro-prudential policy) séu farin að bíta á útlánamyndun og eigi næga inneign til að sporna við þeirri ofhitnun sem Seðlabankinn hræðist ef stýrivextir eru lækkaðir og að verðbólguþættir sem hafi mest áhrif .

Í kjölfar hrunsins hafa útlán banka, sem stýrivöxtum er ætlað að temja, verið háð mun strangari skilyrðum en áður — jafnvel strangari en alþjóðlegir staðlar sem voru hertir í kjölfar Fjármálakreppunnar (Basel III) kveða á um. Leiðin sem hefur verið farin er að krefja kerfislega mikilvæga banka (Arion, Íslandsbanka og Landsbanka) um að hafa nægt eigið sé, mælt sem hlutfall af áhættuvegnu eignasafni, til að standa straum af afskriftum á lánasöfnum. Þetta þýðir að séu bankar að nálgast þetta hlutfall þarf að bíða eftir að vaxtatekjur sem og aðrar tekjur bókist sem hagnaður, og sá hagnaður sé ekki greiddur út í arði, til að víkka svigrúmið til frekari lánveitinga.

Hækkun vaxtastigs hefur áhrif á eftirspurn útlána en þjóðhagsvarúð er þakið sem bankarnir eru þegar farnir að þurfa að huga að. Málsvarar fjármálakerfisins hafa haft uppi töluverð umræðu um þessa fjötra á útlánamyndun og talað um yfirvofandi „peningaskort“. Munurinn á verkfærunum, sem hafa áhrif á eftirspurn fjármagns annarsvegar og framboð hinsvegar, er að breytilegum grunnvöxtum er ætlað að tryggja stöðugt verðlag en þjóðhagsvarúð er ætlað að tryggja stöðugleika. Að því gefnu hversu mikið hagkerfið svíður undan háum vöxtum er spurning afhverju magnbindingar með ársfjórðungslegum breytingum á eiginfjárkröfum fái ekki að tryggja stöðugt verðlag á meðan vaxtastig fær að nálgast vaxtastigi nálægra hagkerfa hratt en örugglega.

Það sem Seðlabankinn fer á mis við er að magnbindingar séu notaðar á virkari hátt. Þetta er verkfæri sem hefur beinni áhrif á lánveitingar en stýrivextir og því betur til þess fallið að bregðast hratt við. Staðan í dag er sú að Seðlabankinn einblínir á stýrivexti sem hann heldur háum og því næst bindiskyldu sem sporna við vaxtamunarviðskiptum.

Afnám verðtryggingar þrýstir strax á vaxtalækkun

Ein leið til að koma Seðlabankanum af stað í vaxtalækkunarferli er að draga verulega úr framboði á fasteignalánum með því að banna öll ný verðtryggð lán til neytenda. Þessi tegund lána er það eina sem stendur fjölda kaupenda til boða í dag – og koma þyrfti til móts við þann hóp t.d. með stærri og stöðugri leigumarkaði eða stórauknu framboði af félagshúsnæði. Verðtryggð lán „teygja“ sig niður til fleiri kaupenda en hefðu annars aðgang að húsnæðisláni með því að hægja á eignamyndun. Þannig er fleirum hleypt í gegnum greiðslumat. Afleiðingin er hærra verðlag. Með því að banna verðtryggingu mundi kaupendum fækka, framboð á fjármagni dragast saman og verðlag lækka sem því nemur.

Með afnámi verðtryggingar væri heitu lofti hleypt úr markaðnum. Við hjöðnun á fasteignaverði mundi Seðlabankinn neyðast til að lækka stýrivexti til að auka aftur framboð fjármagns. Að sjálfsögðu væri hitt verkfærið einnig til taks; magnstýringu með lækkun eiginfjárhlutfalls bankanna. Meðallíftími á verðtryggðu láni er á bilinu 7-8 ár svo að á skömmum tíma væri verðtrygging að mestu horfin úr kerfinu. Lægri stýrivextir, eins og fram hefur komið, leysa fjölda annara vandamála sem eru að mestu heimabökuð. Eitt dæmi sem margoft hefur verið bent á er að stýrivextir bíta betur þegar lán eru ekki verðtryggð.

Langtímalausn á vaxtastigi

Einhverjir telja að langtímalausnin sé að ganga í myntbandalag Evrópu og treysta ECB til að tryggja stöðugt verðlag. Hvort sem í því felst lausn eða vandamál af annari sort liggur fyrir að eitt af skilyrðum inngöngu er að gengi krónu sé fest við evru í tvö ár í aðdraganda inngöngu. Með áframhaldandi vaxtamun mun Seðlabankinn þurfa í þessu umhverfi að reiða sig á fjármagnshöft í auknum mæli til að sporna við vaxtamunarviðskiptum. Með því að eyða vaxtamun dregur úr þeirri þörf. Skilyrðin fyrir inngöngu í myntbandalag eru semsagt þau sömu og við ættum að stefna að hvort sem af inngöngu verður eða ekki. Lægri vextir er forsenda fyrir gengisstöðugleika.

Vaxtaumhverfið er mannana verk. Verðtrygging og háir vextir hafa lengi bitnað á heimilum landsins sem eru mun lengur að eignast heimili sín en íbúar nágrannaþjóða. Þessum lántökum er svo gert að taka alla áhættu af verðbólgu. Nú er komin kynslóð af lántökum sem þekkja það sem býðst erlendis og krefjast úrlausna. Mikil gróska í efnahag og útflutningi er dauðafæri til að höggva á þennan hnút. Afnám verðtryggingar gæti verið fyrsta skrefið.